İlave Bir Verginin Tarh Edilmiş Olması

Beyan dışı herhangi bir matrah veya matrah farkı üzerinden ilave tarhiyat yapılmış ve mükellefe tebliğ edilmiş olması durumunda, dava açma hakkı doğar.

Kural olarak yazılı yargılama usulü uygulandığından ve özel haller dışında duruşma yapılmadığından ötürü mükellefler aracı kullanmadan vergi davalarını açabilmektedirler. Ancak, Vergi kanunlarının karmaşık yapısı ve dava sonucunun bağlayıcı yönü nedeniyle bu konuda bilgili ve tecrübeli kişilerden danışmanlık alınması zarureti doğmaktadır.

Daha Fazla BilgiMükellefler ve ceza muhatapları yönünden dava açma hakkının doğabilmesi için aşağıda belirtilen durumlardan birinin gerçekleşmiş olması gerekir.

Beyan dışı herhangi bir matrah veya matrah farkı üzerinden ilave tarhiyat yapılmış ve mükellefe tebliğ edilmiş olması durumunda, dava açma hakkı doğar.

Uygulamada, dava konusu edilen idari işlemlerin başında, Ceza İhbarnameleri gelmektedir. Cezanın kesilmiş ve muhataplarına tebliğ edilmiş olması durumunda bu cezalara karşı dava açma hakkı doğar.

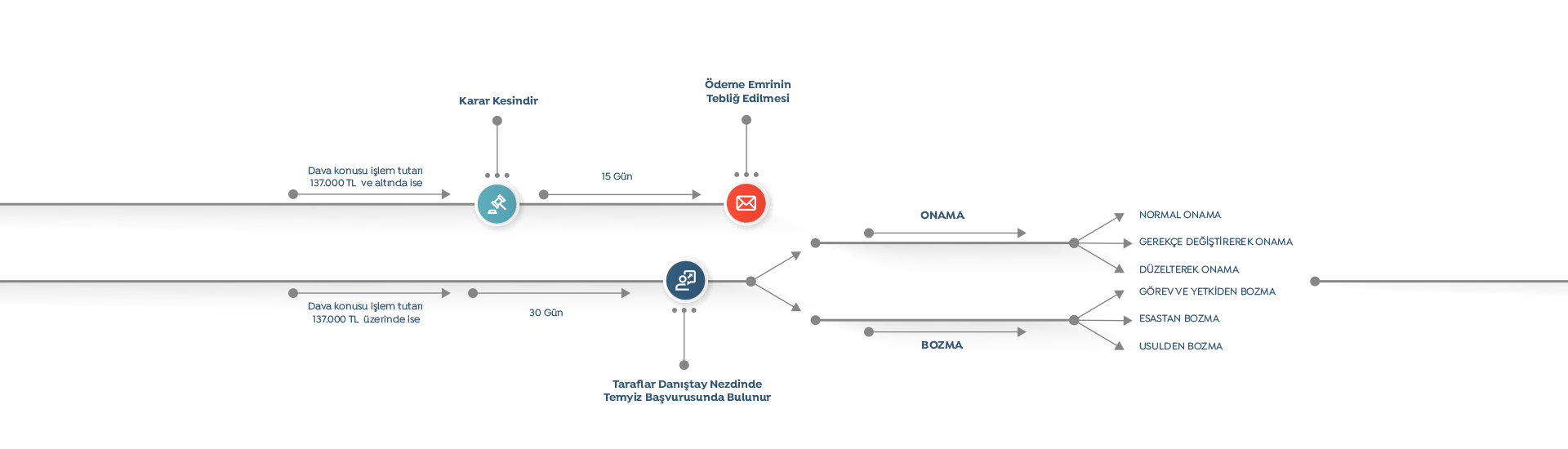

Tarh ve tahakkukun gerçekleşmesine rağmen ödenmeyen kamu alacakları için ödeme emri çıkarılır ve borçluya tebliğ edilir. Söz konusu ödeme emirlerine karşı; borcun bulunmadığı, kısmen ödenmiş olduğu ve zaman aşımına uğramış olduğu gerekçeleriyle dava açılabilir.

Ceza ihbarnamesi ile muhataba tebliğ edilen vergi cezasında VUK’da tanımlandığı şekilde bir vergi hatasının bulunması durumunda bu hatanın düzeltilmesi için dava açma süresinde ceza kesme işlemine karşı dava açılması mümkündür. Dava açma süresi içinde dava açılmamış olması, ceza ilgilisinin söz konusu hatanın düzeltilmesi amacıyla vergi dairesine başvurmasına engel olmaz.

İdari dava açma süresi geçtikten sonra, ceza kesme işlemindeki anılan nitelikteki hataların düzeltilmesi cezayı kesen vergi dairesinden istenebilir.

Vergi dairesinin bu başvuruyu reddetmesi durumunda, cezaya muhatap kimse, şikâyet yoluyla (Genel bütçeye giren vergiler için Maliye Bakanlığı’na, İl Özel İdare vergileri hakkında Valiliğe, Belediye vergileri hakkında ise Belediye Başkanlığı’na) başvurabilir.

İşte bu şikâyet başvurusunun anılan makamlarca reddi suretiyle oluşturulan işlem, idari davaya konu edilebilecek nitelikte bir işlemdir.

Mükellefin uzlaşma talebinde bulunması durumunda, uzlaşma vaki olmaz veya temin edilemez ise, tutanak düzenleme tarihi itibarıyla dava açma süresi geçmiş veya 15 günden az kalmışsa mükellef, 15 gün içinde dava açma hakkını kullanabilir.

İhtiyati haciz ve ihtiyati tahakkuk işlemleri 6183 sayılı Yasa’da kamu alacaklarının güvence altına alınması amacıyla düzenlenmiş işlemlerdir. Bu işlemlerin de dava konusu yapılması mümkündür.

Genel kural olarak, mükellefler kendi beyanlarına dayanan işlemlere karşı dava açamazlar. Ancak ihtirazi kayıtla yapılan beyanlar, bu kuralın istisnasını oluşturmaktadır. İhtirazi kayıtla yapılan beyana dayalı olarak yapılacak vergilendirme işlemleri de vergi davasına konu edilebilir.

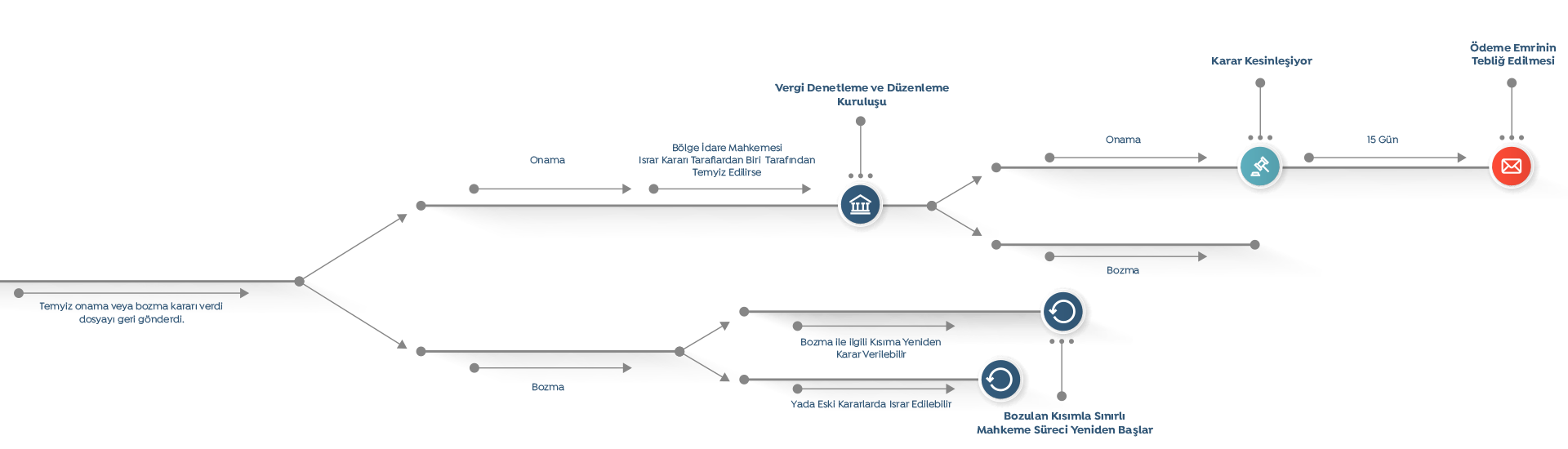

Vergi davalarında süreç işleyişini aşağıdaki şemadan detaylı olarak öğrenebilirsiniz.

Çalışma şeklimiz sizlere doğru bir şekilde yardımcı olmak için planlanmıştır.